Maandbericht januari

Gepubliceerd op: 13 januari 2022Terugblik Q4-2021

Allereerst wensen wij u en uw dierbaren een gezond en voorspoedig 2022 toe!

In oktober 2021 gingen de aandelenmarkten gewoon verder omhoog. Echter, begin november kwam de klad er een beetje in. Er kwamen nieuwe coronazorgen, met name door de nog onbekende omikron-variant. Daarnaast waren er geopolitieke zorgen, met name tussen Rusland, Amerika en Europa over Oekraïne. En ook zagen we energieprijzen die maar bleven stijgen tot nieuwe recordhoogten en een sterk oplopende inflatie. Bij elkaar allemaal onzekerheden dus, en dat is iets waar aandelenmarkten niet van houden.

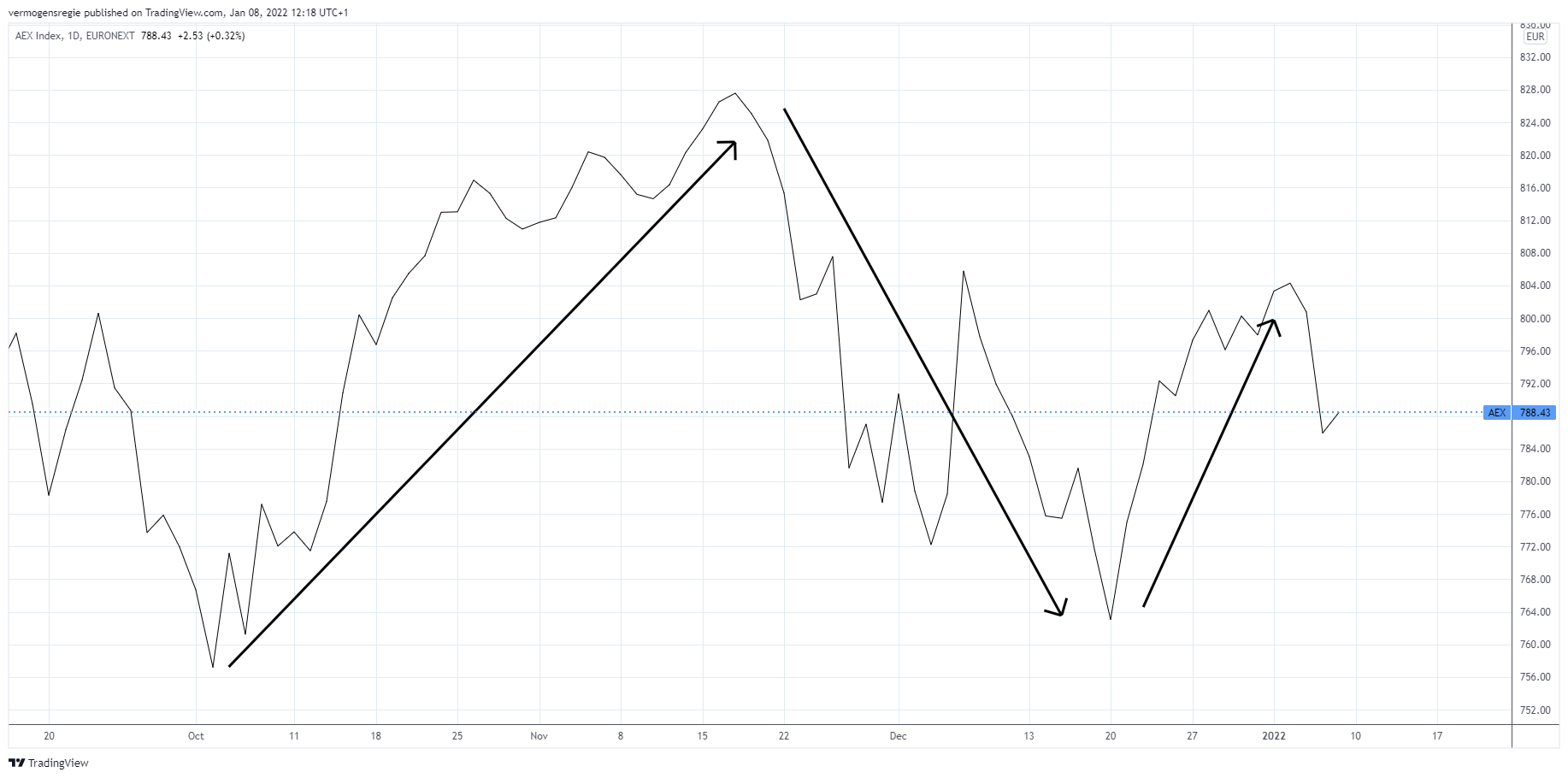

Tussen medio november en medio december zagen we vooral dalende tot zijwaartse bewegingen op de mondiale aandelenbeurzen. Per saldo stond het allemaal een beetje stil. Toch werd er nog in de laatste weken van het jaar een eindejaar rally uitgeperst. Hierdoor kon de AEX het afgelopen kwartaal er toch nog 3% bijboeken:

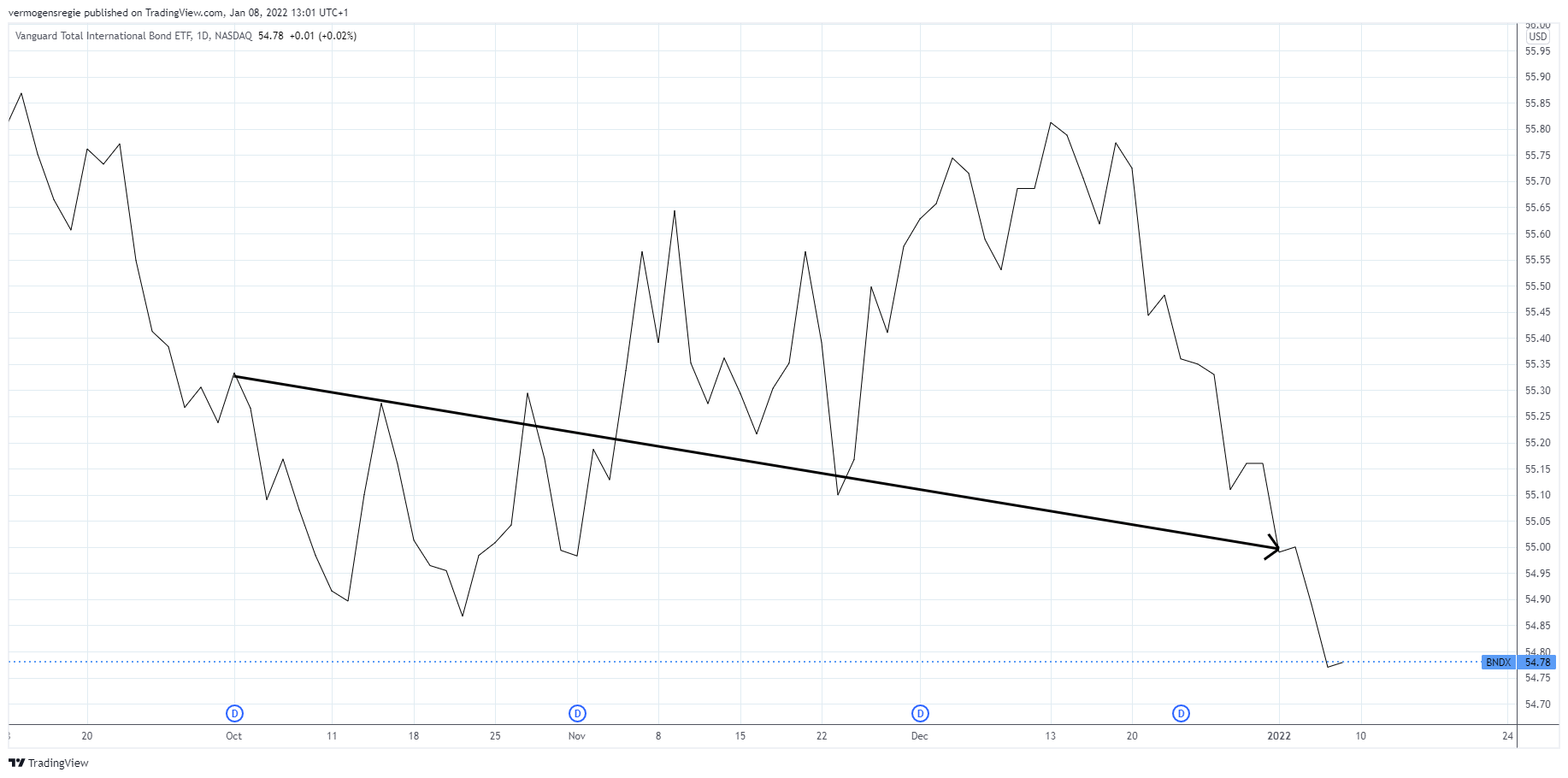

De obligaties daarentegen daalden in het afgelopen kwartaal als gevolg van de oplopende rentes, -0.4%, zoals u uit onderstaande grafiek kunt opmaken.

Vanguard Total International Bond Market ETF

Portefeuilles kwartaal 4

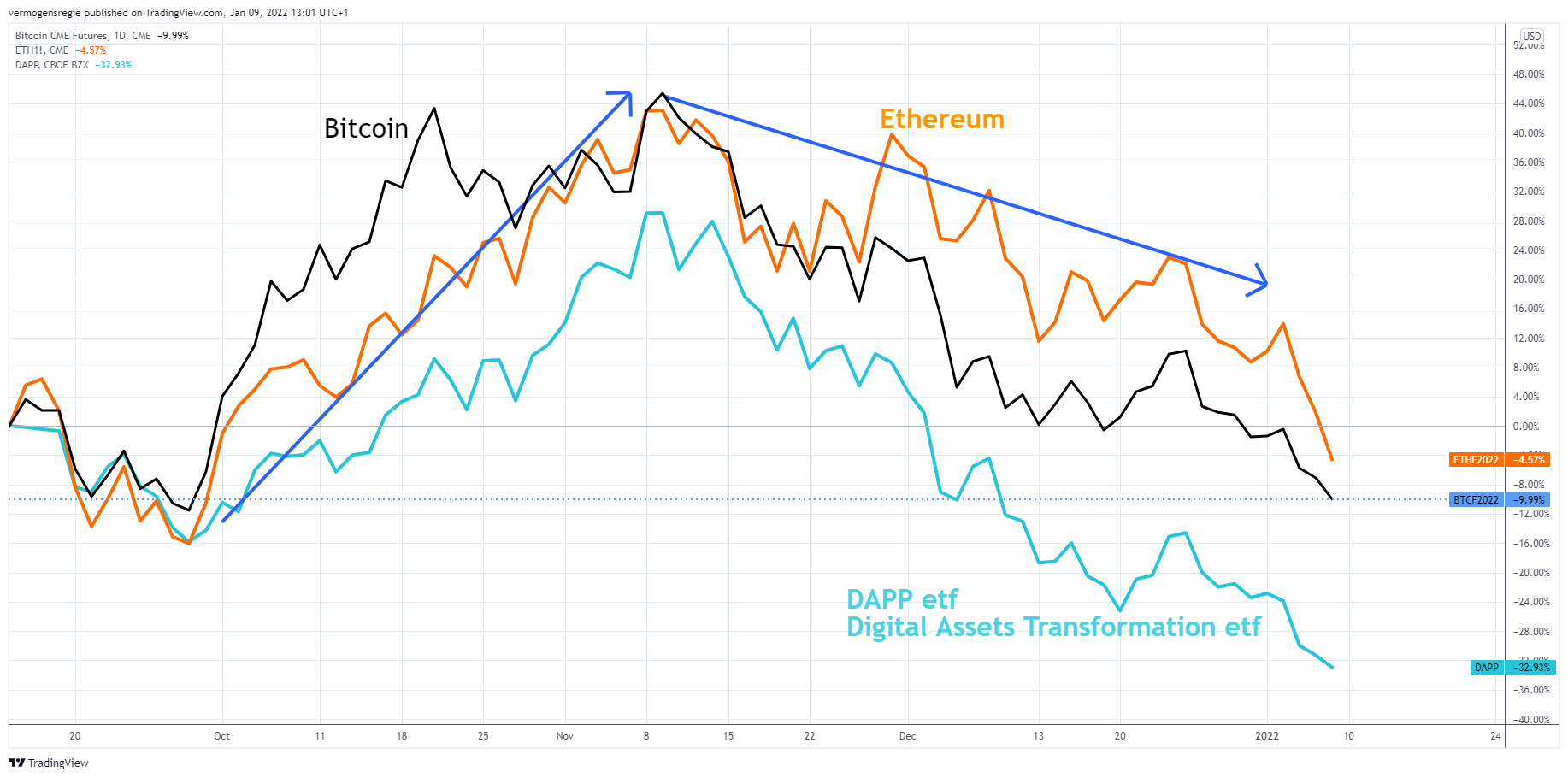

De resultaten waren wisselend in het laatste kwartaal van 2021. Grosso modo tussen 1% en -2% voor de offensievere profielen. Jammer genoeg werden de resultaten gedrukt door de dalende cryptobeleggingen in november en december van vorig jaar. Waar bitcoin, ethereum en DAPP etf in oktober hard omhoog gingen, gaven deze onderdelen alle winst weer weg in november en december.

Op dit moment is er een klein percentage cryptobeleggingen in de meeste portefeuilles opgenomen en we leggen u graag uit waarom. Want beleggen in crypto currencies is voor veel beleggers vaak nog steeds omstreden. Maar hoe moet bijvoorbeeld een eenvoudige middenstander in Turkije zich beschermen tegen devaluatie van de lira veroorzaakt door het slechte beleid van de Centrale bank in combinatie met hoge overheidsschulden? De lira-biljetten die hij onder zijn hoofdkussen had verzameld, hebben veel van hun waarde verloren en de aanschaf van buitenlandse goederen en energie is voor hem steeds duurder geworden. Dit zou niet met een crypto-rekening zijn gebeurd. Op zo’n rekening had hij geld kunnen aanhouden in USD-Stalcoins of in Bitcoin en Ethereum. En zijn Turkse familieleden in het buitenland hadden de rekening gewoon kunnen aanvullen via het internet. Allemaal zonder tussenkomst en medeweten van de autoriteiten. Voor burgers in landen met een zwakke economie of repressieve regeringen zijn crypto-rekeningen dus een redding. Net zoals dat is voor de talrijke migrerende werknemers in armere landen die goedkoop geld willen overmaken naar hun land van herkomst.

Wij zijn ervan overtuigd dat crypto currencies in de toekomst een rol blijven spelen en verder aan kracht zullen winnen op de internationale kapitaalmarkt.

Vooruitblik, portefeuillebeleid en risicomanagement

Vooruitblik

Welke risico’s zijn er te verwachten en wat voor positievere scenario’s staan daartegenover?

Wat betreft de risico’s, is de meest voor de hand liggende de impact van de nieuwe omikron-variant. Door de heropleving van de pandemie worden bepaalde economische activiteiten sterk getroffen. In algemene zin geeft dit opnieuw aanleiding tot onzekerheid over de vraag of de pandemie onder controle kan worden gehouden. Mocht de druk op de nationale gezondheidszorgsystemen te zwaar worden, dan kunnen nieuwe lockdowns niet worden uitgesloten. Het virus blijft onvoorspelbaar.

Ook zijn er zorgen over de fors oplopende inflatie. In 2021 ondervonden veel producenten duidelijk de naweeën van de coronacrisis. In veel sectoren traden problemen in de productie op door een tekort aan onderdelen, als gevolg van verstoorde toeleveringsketens. In de auto-industrie bijvoorbeeld, leidde het tekort aan halfgeleiders, chips en sensoren zelfs tot een tijdelijke sluiting van fabrieken. De prijzen van grondstoffen en halffabricaten zijn in 2021 wereldwijd hard gestegen en het is de vraag of deze tendens zich in 2022 voortzet. Recent bleek dat in de VS de consumentenprijzen in oktober 2021 boven verwachting met 6,2% waren gestegen ten opzichte van 2020. Dit was het hoogste inflatiecijfer van de afgelopen 30 jaar.

Een ander punt dat de markten zou kunnen opschudden betreft de spanning tussen Rusland, Oekraïne en de Verenigde Staten. De relatie tussen Rusland enerzijds en Oekraïne en het Westen anderzijds staat onder druk. Rusland heeft aan de grens met Oekraïne een troepenmacht van zo’n 100.000 militairen verzameld. Hoewel er wordt geprobeerd om deze spanning met diplomatieke middelen op te lossen, heeft Biden duidelijk aangegeven dat een invasie van Oekraïne niet zonder gevolgen zal blijven.

Gelukkig zijn er ook ontwikkelingen waarover we optimistisch kunnen zijn. Recente studies met betrekking tot de invloed van de boostervaccinaties in relatie tot een kleinere kans op ziekenhuisopnames bieden hoop. Hopelijk zal daardoor de negatieve impact van de pandemie op de wereldeconomie afzwakken.

Verder verwachten de Centrale banken dat de inflatie in 2022 zal stabiliseren op een lager niveau. Ondanks de stijgende inflatie denken economen namelijk dat de koopkracht van consumenten op peil blijft en bedrijven in staat blijven om de winstgevendheid te verhogen. Analisten gaan er van uit dat de winsten van bedrijven dan ook de komende periode zal stijgen, alleen niet meer met de dubbele cijfers zoals we tijdens de laatste twee jaar hebben gezien.

Bron: Business Insider

Portefeuillebeleid op hoofdlijnen

Ondanks de risico’s die boven de markt blijven hangen, lijken de vooruitzichten voor 2022 voor aandelen nog steeds goed. Het bedrijfsleven liet in 2021 een stevige winstgroei zien. Ook voor 2022 zijn de prognoses voor de winstontwikkeling gunstig. In historisch perspectief zijn de waarderingen van aandelen weliswaar relatief hoog, maar in vergelijking met andere beleggingscategorieën zijn aandelen nog steeds acceptabel gewaardeerd. En gezien de negatieve rente zijn er weinig andere alternatieven. Vooralsnog hebben we daarom nog geen reden om minder aandelen in de portefeuilles op te nemen. Als we kijken naar de jaarlijkse seizoen patronen voor de aandelenmarkten, zou 2022 er in dit kader als volgt uit kunnen zien. Hieronder ziet u het gemiddelde verloop van alle tweedepresidentiële jaren in Amerika van de S&P 500 tussen 1950 en 2022. Joe Biden is in januari 2021 geïnaugureerd. 2022 wordt dus zijn tweede bewindsjaar. Het lijkt erop dat we gaan dalen tot begin februari. Daarna omhoog tot medio april. Dan weer een correctie tot oktober. Vanaf oktober zien we een mooi instapmoment. We zullen zien!

Voor obligatiebeleggingen blijven we, net als vorig jaar, terughoudend gegeven de lage effectieve rendementen. Obligaties zullen we daarom selectief opnemen. Staatsleningen bijvoorbeeld worden nog steeds als vluchthaven gebruikt bij dalingen op de aandelenmarkten. Tevens kan het zijn dat we in onze beleggingsportefeuilles wat liquiditeiten aan te houden. Daarmee kunnen we inspelen op momenten van koersdalingen op de aandelenmarkten.

Risicomanagement

Met name de afgelopen twee jaar hebben we moeten constateren dat de financiële markten steeds meer gefragmenteerd raken door een verandering van de marktstructuur. Geautomatiseerde handelssystemen, algoritme trading krijgen steeds meer de overhand en zorgt ervoor dat er steeds meer volatiliteit op korte termijn plaatsvindt. Het lijkt erop dat de moderne portfolio theorie, die uitgaat van zoveel mogelijk spreiding over meerdere beleggingscategorieën, steeds meer naar de achtergrond wordt gedrukt. Op dit moment vindt meer dan 50% van de handel in Amerika plaats via algoritmes. En dit groeit alleen maar, zeker op mondiaal niveau:

Bron: AB Newswire

Omdat we van mening zijn dat de marktstructuur de laatste jaren aanzienlijk is veranderd en deze tendens alleen maar zal doorzetten, hebben we Blackrock Nederland verzocht om naar onze portefeuilles te kijken en gevraagd een advies te geven over risicomanagement. Blackrock is de grootste en meest invloedrijke, onafhankelijke vermogensbeheerder ter wereld, met ruim 130 verschillende beleggingsteams verspreid over meer dan 30 landen.

Op basis van de analyse van Blackrock hebben we belangrijke stappen kunnen zetten op het gebied van risicomanagement. Risicomanagement zal naar onze mening steeds belangrijker worden in een door computers beheerste beleggingswereld.

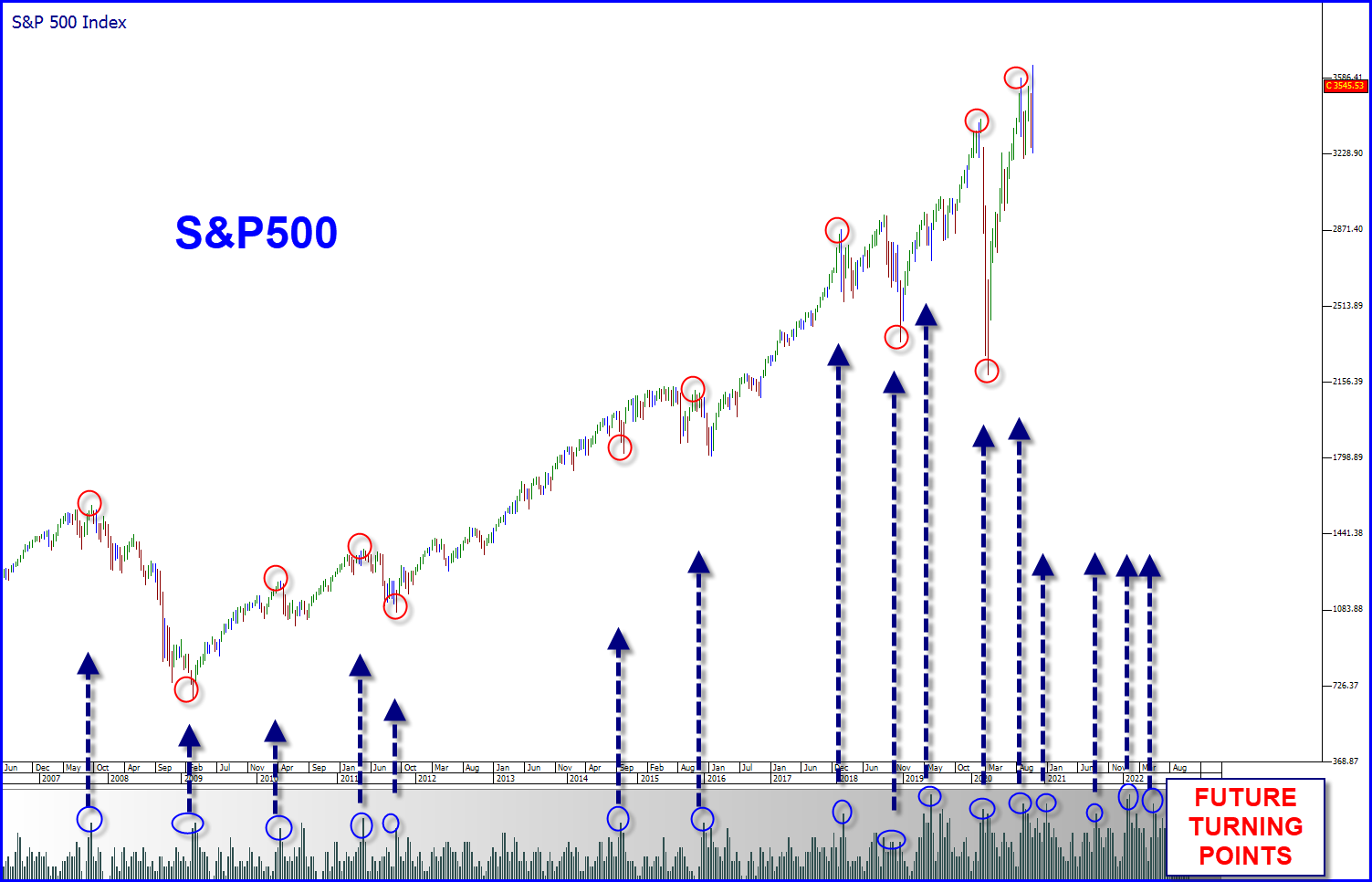

Door aanpassingen te doen in ons risicomanagement hebben we een belangrijke stap gezet in het bepalen van toekomstige omslagpunten in de aandelenmarkten. Let wel, niemand kan in de toekomst kijken, dus garanties op een feilloos beleggingsjaar kunnen we niet geven, maar het ziet er veelbelovend uit:

Tot slot

We kijken uit naar beleggingsjaar 2022. Dit jaar zal zonder twijfel weer een jaar zijn met zowel beleggingskansen als onverwachte ontwikkelingen. Al naar gelang de ontwikkelingen op de financiële markten, zullen we onze visie hier op aanpassen.

Met name door de aanpassingen in ons risicomanagement, verwachten wij dat onze portefeuilles goed voorbereid zijn op verschillende mogelijke marktscenario’s. Wij zien de komende periode dan ook met optimisme tegemoet.

Wilt u meer weten?

Bel of mail ons even, of maak een vrijblijvende afspraak.

085-489 56 90

info@vermogensbeheer.frl