Maandbericht september

Gepubliceerd op: 9 september 2021Juli en augustus waren over het algemeen positief voor de aandelenmarkten. In negatieve zin viel China op. Chinese aandelen bleven fors achter door verscherpt toezicht en regulatie van de Chinese overheid op voornamelijk internet- en vastgoedbedrijven.

Als we naar de 2e kwartaalcijfers kijken, vielen die eigenlijk mee. Ongeveer 70% van de bedrijfsresultaten waren beter dan analisten hadden voorspeld. Maar we moeten wel in ogenschouw nemen dat de verwachtingen al flink neerwaarts waren bijgesteld, omdat er toch angst in de markt was voor de globale problemen in de bevoorradingsketen van veel bedrijven. Ook de invloed van een nieuwe virusvariant op de economie viel mee waardoor de bedrijfsresultaten uiteindelijk dus minder slecht dan verwacht waren.

Afgezien van verdere ontwikkelingen met betrekking tot het corona virus en de invloed op de economie, zullen in het najaar alle ogen toch weer op de FED (de Federal Reserve, centrale bank van de VS) worden gericht. Hoewel de jaarlijkse bijeenkomst van centrale bankiers in het Amerikaanse Jackson Hole van eind augustus duidde op verdere ondersteuning en stimulatie van de economie, zou het zo maar kunnen dat de FED toch eerder gaat stoppen met stimulering van de economie. Een combinatie van stijgende lonen en hogere prijzen kan betekenen dat de inflatie langer hoog blijft, waardoor ook het risico toeneemt dat de FED de rente gaat verhogen en het obligatie-opkoopprogramma wordt afgebouwd. Dit kan een schokeffect teweegbrengen op zowel de aandelen- als obligatiemarkten.

Portefeuillebeleid op hoofdlijnen

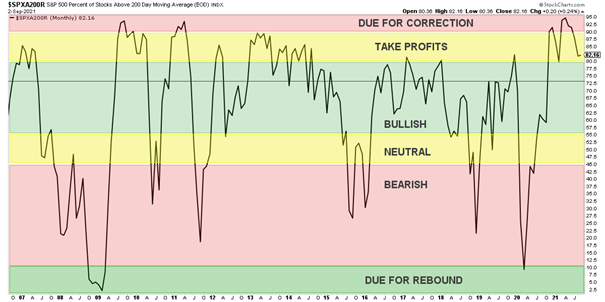

Nog steeds blijven we van mening dat de aandelenmarkten toe zijn aan een correctie. Ondanks het positieve sentiment in de media en de maar doorstijgende koersen. Maar onderliggend klopt het niet.

Nog steeds worden de stijgende koersen niet ondersteund door een toenemend aantal stijgende aandelen. Sterker nog, het aantal aandelen dat daalt neemt toe.

Bovenstaande grafiek geeft een indicatie over de marktparticipatie. Dat wil zeggen, het aantal aandelen dat zich in een lange termijn trend bevindt. We zien dat het aantal aandelen dat in een lange termijn trend zit, aan het afnemen is en er winst wordt genomen.

Fundamenteel gezien, zijn ook de koers/winst verhoudingen aan de hoge kant, en is dat het zoveelste teken van een overspannen markt.

Zoals u uit de vorige nieuwsbrieven weet, hebben we sinds begin juni vrijwel alle aandelen uit de meeste portefeuilles verkocht. Probleem is dat ondanks alle negatieve statistieken de aandelenmarkten rustig doorstijgen. En we moeten natuurlijk niet slimmer willen zijn dan de markt. Ons plan was dan ook om bij een slotstand hoger dan 4440 in de S&P500 weer aandelenposities te gaan opbouwen.

Inmiddels hebben we dan ook in de meeste portefeuilles weer aandelenposities opgebouwd. Echter, we hebben wel een beschermende optie positie in de meeste portefeuilles opgenomen. Mocht het gaan zakken, dan is een deel van de aandelenportefeuille beschermd.

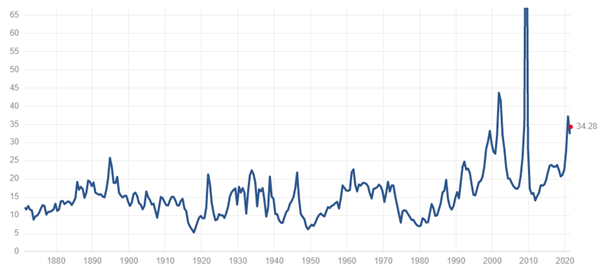

Qua rendement heeft de afwezigheid van aandelen in de meeste portefeuilles circa 1% tot 2% aan rendement “gekost”. Daarentegen zien we dat de zilver positie in de meeste portefeuilles waarschijnlijk aan de start staat van een lange termijn uptrend en we verwachten dat deze zilver positie op termijn een bovengemiddeld rendement zal genereren:

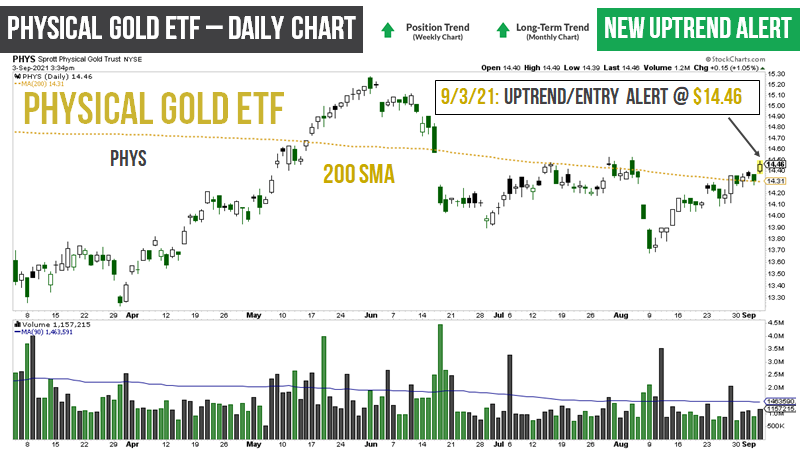

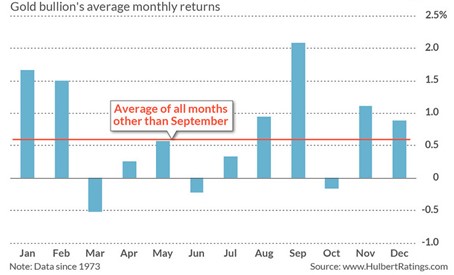

Ook hebben we goud op onze radar staan, waarvan we ook op termijn een goed rendement verwachten. Goud lijkt niet alleen te zijn uitgebroken, maar geeft historisch gezien in de maand september het best rendement:

Wilt u meer weten?

Bel of mail ons even, of vraag naar een afspraak.

Wij helpen u graag verder!

085-489 56 90

info@vermogensbeheer.frl