Februari 2025 was een maand van ingrijpende veranderingen op zowel de financiële markten als het macro-economische front. Geopolitieke spanningen, de invoering van Amerikaanse importtarieven, en het beleid van centrale banken domineerden het nieuws. Terwijl de VS te maken kreeg met een vertragende economische groei, bleef Europa stabiel en zelfs positief presteren op de aandelenmarkten. In dit artikel zullen we terugblikken op de belangrijkste gebeurtenissen van februari en vooruitkijken naar de komende maanden.

Terugblik

De diplomatieke relatie tussen de VS en Europa kwam in februari verder onder druk te staan door de verslechterende geopolitieke situatie rondom Oekraïne en de economische koers van de Amerikaanse regering. President Trump kondigde aan dat de VS een tarief van 25% zou invoeren op import uit de EU, wat door Europese leiders werd veroordeeld als een escalatie van de trans-Atlantische spanningen. Deze ontwikkelingen zorgden voor onzekerheid over de Europese veiligheidsarchitectuur en benadrukken de noodzaak voor de EU om een onafhankelijkere rol te spelen op het wereldtoneel.

Naast de tarieven op EU-import, verdubbelde Trump de bestaande heffingen op Chinese goederen naar 20% en kondigde hij heffingen aan op import uit Mexico en Canada. Deze maatregelen kunnen leiden tot handelsoorlogen en oplopende inflatie, waardoor beleggers zich zorgen maakten over de mogelijke economische gevolgen. De impact van Trump’s tarievenverhogingen waren vooral zichtbaar in de verhoogde onzekerheid op de markten en angst voor potentiële vertraging van de economische groei.

Centrale Banken, economische Indicatoren en de beurzen

De Federal Reserve hield in februari de rente op hetzelfde niveau ondanks signalen van economische afkoeling. De FED gaf verder aan dat toekomstige renteverlagingen niet uitgesloten zijn maar pas zullen plaatsvinden bij structureel lagere inflatiecijfers. Beleggers reageerden teleurstellend omdat zij gehoopt hadden op een soepeler monetair beleid. Daarentegen kondigde de ECB een renteverlaging aan, die leidde tot een positieve beursreactie. Beleggers waren blij met deze verlaging omdat dit meer economische stimulans betekende door lagere leningskosten voor overheden en bedrijven.

Deze uiteenlopende beleidskeuzes weerspiegelen de verschillen in economische omstandigheden tussen de Verenigde Staten en Europa, waarbij de vertraging van de Amerikaanse groei contrasteert met de relatieve stabiliteit in Europa. De economische groei in de VS vertraagde in het vierde kwartaal van 2024 naar een geannualiseerd groeipercentage van 2,3%, een daling ten opzichte van de 3,1% groei in het voorgaande kwartaal. Deze vertraging wordt toegeschreven aan factoren zoals verminderde consumentenbestedingen en bedrijfsinvesteringen. In Europa bleef de economische groei stabiel, met indicatoren zoals detailhandelsverkopen en industriële productie die een lichte stijging lieten zien.

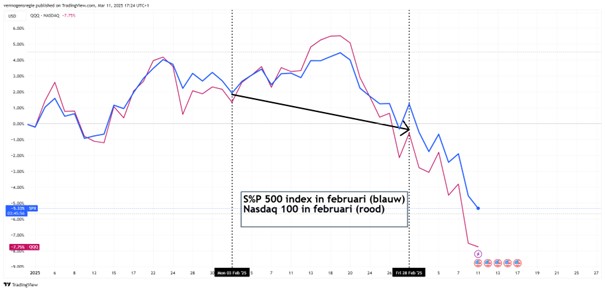

De financiële markten reageerden verdeeld op al deze gebeurtenissen. De S&P 500 Index (-1.3%) en de Nasdaq 100 Index (-2.7%) zagen negatieve rendementen in februari, terwijl de Euro Stoxx 50 index (3.7%) en de AEX index (1.5%) positieve resultaten behaalden.

Terwijl de verschillen in monetaire beleidskeuzes en economische prestaties tussen de VS en Europa zich vertaalden in uiteenlopende beursresultaten, bleek de vastgoedsector een gemeenschappelijke uitdaging te zijn voor beide regio’s. In zowel de VS als Europa kampen vastgoedbedrijven met dalende prijzen en hogere financieringskosten. In de VS meldde vastgoedreus Blackstone dat de waarde van commerciële panden in grote steden met 7% was gedaald. In Europa zagen beursgenoteerde vastgoedfondsen een correctie van gemiddeld 0,5% in februari, vooral in kantoren en retailvastgoed.

Vooruitblik

Geopolitieke onzekerheid blijft een risicofactor

De verslechterende trans-Atlantische relatie en de onzekerheid rondom Oekraïne blijven belangrijke factoren voor de markten. Een mogelijke verdere escalatie van het handelsconflict zou een negatieve impact kunnen hebben op de Amerikaanse economie, terwijl Europa mogelijk profiteert van nieuwe industriële investeringen. Daarnaast wordt de geopolitieke situatie ook nog beïnvloed door de ontwikkelingen in China. De Chinese regering kondigde aan haar economie verder te stimuleren om de binnenlandse vraag te versterken, wat kan leiden tot extra vraag naar Europese industriële goederen. Dit biedt mogelijkheden voor Europese bedrijven, maar verhoogt tegelijkertijd de spanning in de handelsrelaties met de VS.

Sectoren die kunnen profiteren

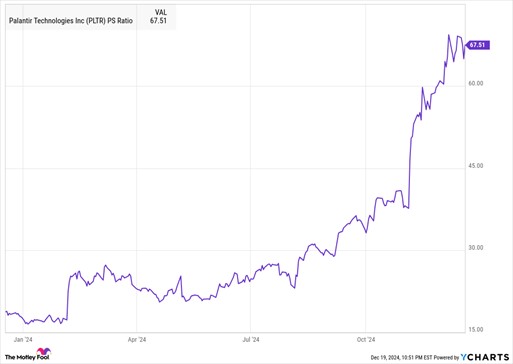

Voor beleggers betekent de huidige situatie dat spreiding belangrijker is dan ooit. Aandelen in sectoren zoals defensie, technologie en gezondheidszorg kunnen profiteren van de geopolitieke ontwikkelingen en overheidsinvesteringen. Wij merken op dat dit sectoren zijn waarin de volatiliteit laag is waardoor deze beter presteren tijdens een handelsoorlog. Palantir Technologies is een voorbeeld van een bedrijf dat actief is in de defensiesector. Zij bieden big data analytics oplossingen, zoals Palantir Gotham, die helpen bij het integreren en analyseren van gegevens voor overheden en defensie. Dit maakt hen een interessante beleggingsmogelijkheid in tijden van verhoogde overheidsuitgaven in defensie, zoals u hieronder kunt zien.

Palantir – Bron: The Motley Fool

Europese aandelen blijven verder aantrekkelijk vanwege hun lage waardering. Dit geldt met name voor de auto-industrie. Het zou juist nu een interessant instapmoment kunnen zijn. De sector wordt verhandeld tegen historisch lage koers-winstverhoudingen, wat erop wijst dat veel van de negatieve factoren al in de koersen zijn verwerkt. Autofabrikanten nemen bovendien maatregelen om kosten te verlagen en hun marges te verbeteren, wat op termijn kan bijdragen aan winstherstel.

Daarnaast zoeken deze bedrijven naar alternatieve markten, zoals China en andere Aziatische landen, om het verlies aan Amerikaanse afzet te compenseren. Hierdoor kan de Europese auto-industrie op termijn minder afhankelijk worden van de Amerikaanse markt en nieuwe groeikansen benutten in opkomende regio’s. Met deze ontwikkelingen in het vooruitzicht lijken de huidige lage waarderingen mogelijk een kans voor beleggers die een langetermijnvisie hanteren.

Monetair beleid en inflatie

De komende maanden zal de focus blijven liggen op inflatiecijfers en de reactie van centrale banken. Terwijl de ECB waarschijnlijk verdere renteverlagingen overweegt, blijft de Federal Reserve voorzichtig. Dit kan de renteverschillen tussen de VS en Europa verder verkleinen en mogelijk leiden tot een zwakkere dollar.

Een zwakkere dollar betekent dat Europese producten duurder worden voor Amerikaanse kopers, omdat zij meer dollars moeten betalen om bijvoorbeeld een Duitse auto of Franse wijn te importeren. Tegelijkertijd wordt het voor Europese bedrijven aantrekkelijker om Amerikaanse producten te kopen, omdat hun sterkere euro meer waarde heeft in dollars. Stel dat een Nederlandse onderneming machines uit de VS importeert; als de dollar zwakker wordt, worden die machines relatief goedkoper.

Voor Europese exporteurs kan een sterkere euro juist een nadeel zijn. Een bedrijf als BMW, dat veel auto’s naar de VS exporteert, krijgt zijn inkomsten in dollars. Als de dollar zwakker wordt en BMW die dollars moet omwisselen naar euro’s, levert dat minder op. Dit kan Europese exportbedrijven minder concurrerend maken op de Amerikaanse markt, terwijl Amerikaanse bedrijven juist profiteren omdat hun producten goedkoper worden voor Europese klanten.

Kortom, wisselkoersen spelen een cruciale rol in handel en huidige economisch klimaat. Een zwakkere dollar maakt Europese exportproducten duurder voor Amerikanen en kan de export vanuit Europa afremmen, terwijl Amerikaanse producten juist aantrekkelijker worden voor Europese kopers.

Samenvattend

Februari 2025 markeerde een belangrijke verschuiving op de wereldwijde markten. Waar Amerika lang de dominante speler was, lijkt Europa nu de “comeback kid” van het jaar te worden. De combinatie van lage waarderingen, een gunstig monetair beleid en geopolitieke ontwikkelingen biedt kansen voor beleggers die strategisch durven te kijken naar de langere termijn.

Ondanks de kansen, blijven risico’s aanwezig. De verdere ontwikkeling van de handelsspanningen tussen de VS en Europa zal cruciaal zijn voor het marktsentiment. Daarnaast kunnen onverwachte macro-economische ontwikkelingen of politieke gebeurtenissen de vooruitzichten snel veranderen.

Voor beleggers is het daarom zaak om flexibel te blijven en een gediversifieerde portefeuille aan te houden. Europese aandelen bieden kansen, maar de onzekerheid blijft groot. De komende maanden zullen bepalend zijn voor de richting van de wereldwijde economie en de financiële markten.