Is de wereld uit balans?

Tarieven, twijfel en tactiek. Is de wereld uit balans? Het nieuwe jaar begon met optimisme. Na twee sterke beursjaren verwachtten veel beleggers een voortzetting van het positieve momentum. Economische groeiverwachtingen waren stabiel, inflatie leek onder controle en de wereld leek zich langzaam aan te passen aan een post-pandemische realiteit.

Maar die hoop sloeg al snel om in onrust. Sinds januari heeft Donald Trump weer het roer in handen in het Witte Huis. Zijn vernieuwde economische koers, met scherpe importheffingen, het op de schop nemen van bestaande regels en instanties, en oplopende spanningen met andere wereldmachten, bracht de wereldeconomie ruw uit balans. Zijn “liberation day-tarieven” van 2 april waren het startsein voor een radicale koerswijziging, met directe gevolgen voor markten, bedrijven en consumenten.

Beleggers werden in korte tijd geconfronteerd met grillige koersbewegingen, sterk oplopende volatiliteit en toenemende onzekerheid over het toekomstige beleid van ’s werelds grootste economie.

Terugblik

Financiële markten: van enthousiasme naar correctie

In de eerste weken van januari zagen we de Amerikaanse indices nog stijgen. Beleggers liepen vooruit op belastingverlagingen en deregulering. Maar toen Trump zijn importtarieven begon aan te kondigen, keerde het sentiment snel. Begin maart begonnen geruchten over een grote beleidsaankondiging vanuit het Witte Huis de markten te beïnvloeden. Beleggers anticipeerden op ingrijpende maatregelen rond importtarieven, met name gericht op China en Europa. Deze spanningen leidden tot verhoogde volatiliteit en een correctie die zich al inzette vóór het einde van het eerste kwartaal.

Bron: Meme Wars

Beleggers stapten razendsnel uit risico’s en kozen voor veiligheid. De VIX schoot boven de 45, staatsobligaties en goud boden bescherming. Aandelen, vooral in de techsector, kregen forse klappen. Daardoor daalden waarderingen van groeiaandelen flink, wat voor langetermijnbeleggers juist kansen creëert. Maar de echte bodem is mogelijk nog niet bereikt. Als Trump zijn koers doorzet, kunnen aandelen nog goedkoper worden.

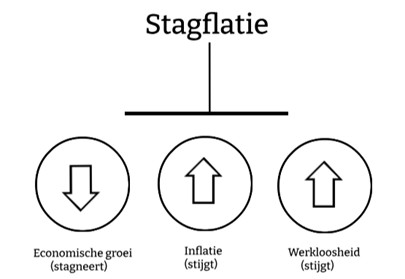

Macro-economie: het spook van stagflatie

Economisch gezien werd het kwartaal gekenmerkt door tegenstrijdige signalen. Aan de ene kant waren er nog solide werkgelegenheidscijfers in de VS, met lage werkloosheid en stijgende lonen. Aan de andere kant ondermijnden de handelstarieven het vertrouwen van consumenten en bedrijven. De Federal Reserve stelde haar groeiverwachting naar beneden bij, terwijl de inflatieverwachtingen opliepen. Een klassieke opstelling voor stagflatie: lage groei en hardnekkige prijsdruk.

Bron: Axento

De eurozone hield economisch gezien relatief beter stand, mede dankzij forse investeringsplannen voor infrastructuur en defensie. Vooral Duitsland sprong eruit. Een historisch pakket van 500 miljard euro betekende een duidelijke breuk met het verleden. De zogenaamde Schuldenbremse werd deels losgelaten en de Bondsdag stemde in met miljardenuitgaven voor fysieke infrastructuur, energie en defensie. Dit moet de komende jaren de binnenlandse vraag aanjagen en Duitsland herpositioneren als economische motor in een heroriënterend Europa. De eerste effecten lieten zich al zien. De rentes op Duitse staatsobligaties liepen op, wat zowel de stijgende financieringsbehoefte als het toenemende vertrouwen van beleggers weerspiegelde. Duitsland, lang het baken van begrotingsdiscipline, zette hiermee de toon voor een nieuw Europees tijdperk van strategische investeringen.

Centrale banken: pauzeren of ingrijpen?

De Federal Reserve hield de rente in het eerste kwartaal stabiel op 4,5 procent, maar zag zich genoodzaakt haar inflatieverwachtingen opwaarts bij te stellen, onder meer door binnenlandse prijsdruk en de impact van nieuwe importtarieven. In Europa daarentegen verlaagde de ECB de rente tweemaal tot 2,5 procent, in een poging de vertragende groei te ondersteunen. De beleidsrichtingen tussen de VS en Europa liepen uiteen door verschillende macro-economische omstandigheden. Terwijl de VS worstelt met aanhoudende inflatie, kampt Europa vooral met groeivertraging.

Opvallend was dat dit verschil zich ook in de valutamarkten vertaalde. De euro won terrein ten opzichte van de dollar, ondanks het rentevoordeel aan Amerikaanse zijde. Beleggers waardeerden Europa’s stabiliteit, de dalende inflatie en het forse Duitse investeringspakket, en herwogen daarmee het risico-rendements profiel van de eurozone. Dit verschil in monetaire benadering voedt niet alleen valutabewegingen, maar werkt ook door in de positionering van internationale portefeuilles en de aantrekkelijkheid van Europese obligaties.

Geopolitieke barsten: de schoffering van Europa

Een opvallende episode binnen het geopolitieke speelveld vond plaats eind februari, toen Trump tijdens een gezamenlijke persconferentie met zijn vicepresident J.D. Vance in duidelijke bewoordingen de steun aan Oekraïne minimaliseerde. Zelenski werd niet alleen genegeerd, maar feitelijk publiekelijk geschoffeerd. Trump verklaarde dat “Europa dit conflict wil, dus Europa moet het ook oplossen.”

Deze houding sloeg diepe deuken in het trans-Atlantisch vertrouwen. De reactie van Europese leiders was zichtbaar verstoord, en de markten reageerden met een tijdelijke vlucht naar veiligheid. Vooral in Oost-Europese indices en defensiesectoren werd de verhoogde dreiging van Russische assertiviteit direct ingeprijsd.

Vooruitblik

Financiële markten: gedeukte waarderingen, verborgen potentieel

De klap kwam direct aan het begin van Q2. Op 2 april kondigde Trump universele importtarieven aan van 10 procent, met extra heffingen tot 54 procent op Chinese producten en 20 procent op Europese. De markten reageerden heftig. De S&P 500 verloor meer dan 10 procent in twee dagen. Na deze correctie zijn waarderingen op veel beurzen weliswaar aantrekkelijker geworden, vooral in sectoren die eerder als duur golden, zoals technologie.

Maar structureel herstel is allerminst zeker. Zolang het economische beleid in Washington grillig en confrontatiegericht blijft, zullen markten moeite hebben om vertrouwen op te bouwen. Een diplomatieke dooi of beleidsmatige kalmte zou een mogelijke trigger voor herstel kunnen zijn, maar voorlopig is dat nog ver weg. Voor beleggers blijven wendbaarheid en brede spreiding cruciaal. Sectorrotatie richting Europese waarde-aandelen biedt op termijn misschien kansen, vooral als de strategische investeringskoers van Europa doorzet. Maar het risico op nieuwe schokken blijft reëel.

Macro-economie: herstel of recessie?

De komende maanden zullen uitwijzen of de VS daadwerkelijk afglijdt richting een recessie. Hogere importtarieven drukken op de koopkracht van consumenten en verhogen de kosten voor bedrijven, wat investeringen kan remmen. Tenzij Trump zijn koers matigt en bilaterale deals sluit, blijft dat een reëel risico. In Europa fungeert het Duitse investeringspakket als economische buffer, al blijft arbeidsmarktkrapte een rem op snelle groei. China ziet de export teruglopen doordat Amerikaanse tarieven hun producten duurder maken. Minder vraag uit het Westen dwingt Beijing tot meer binnenlandse stimulering om de economie op peil te houden.

Centrale banken: schaken in drie dimensies

De Fed staat voor een klassiek dilemma. De economie begint af te koelen, maar de inflatieverwachtingen lopen op. In een stagflatiescenario zijn renteverlagingen riskant. Toch rekent de markt nog altijd op verlagingen in de tweede helft van 2025.

In Europa is het pad iets duidelijker. Zolang inflatie daalt en investeringen stijgen, kan de ECB haar versoepeling voortzetten. Voor beleggers betekent dit dat Europese obligaties weer aantrekkelijk worden.

Strategische verschuiving: Europa moet het zelf doen

In het tweede kwartaal wordt het steeds duidelijker dat de VS haar rol als mondiale stabilisator aan het afbouwen is. Zowel Trump als Vance benadrukten herhaaldelijk dat “Europa voor zijn eigen veiligheid moet zorgen.” Deze retoriek is niet vrijblijvend; de VS trekt zich niet alleen verbaal terug, maar verlaagt ook daadwerkelijk haar militaire bijdragen.

Voor Europese beleidsmakers betekent dit een fundamentele strategische wending. Er wordt versneld ingezet op herbewapening, energieonafhankelijkheid en economische autonomie. Thema’s die rechtstreeks invloed hebben op investeringskansen in defensie, energie en infrastructuur.

Herprijzing van risico’s: een nieuwe realiteit

Wat het eerste kwartaal van 2025 ook duidelijk maakte, is dat het oude paradigma van lage volatiliteit en voorspelbare beleidslijnen voorgoed voorbij lijkt. Beleggers zien zich geconfronteerd met een wereld waarin geopolitiek evenveel invloed heeft op hun portefeuilles als bedrijfswinsten.

We zien een herprijzing van risico, zowel financieel als psychologisch. Obligaties moeten een hogere rente bieden om beleggers te compenseren voor het toegenomen risico. Dat zijn de zogeheten hogere risicopremies. Tegelijk dalen koers-winstverhoudingen op aandelen en groeit de waardering voor zekerheid. Zaken als robuuste balansen, lage schulden en geografische spreiding winnen aan strategisch belang. Beleggers zoeken niet langer alleen naar groei, maar steeds vaker naar veerkracht. Daarmee bedoelen we het vermogen van een bedrijf om schokken op te vangen en toch operationeel en winstgevend te blijven, ook als de omstandigheden verslechteren.

Conclusie: balans zoeken in een wereld van extremen

De eerste drie maanden van 2025 hebben beleggers opnieuw geleerd dat geopolitiek, economie en marktsentiment niet los van elkaar staan. Ze beïnvloeden elkaar in real time, en wie enkel op cijfers vaart, mist vaak de onderliggende krachten.

Wat Q1 liet zien, is dat zelfs een sterke economische basis kwetsbaar is voor beleidsrisico. Dat onzekerheid op zichzelf inflatie kan zijn, en dat markten sneller reageren dan beleid zich kan aanpassen. In zo’n omgeving wordt het vermogen om feiten van ruis te scheiden cruciaal. Helderheid is dan geen luxe, maar noodzaak.

In het licht van de recente politieke en economische ontwikkelingen hebben wij de blootstelling aan Amerikaanse aandelen én obligaties nadrukkelijk afgebouwd. In plaats daarvan is kapitaal gealloceerd richting Europa, waar beleidsmatige stabiliteit, ruimere begrotingskaders en het Duitse investeringsprogramma een aantrekkelijker profiel bieden voor langetermijn beleggingen.

Binnen de Europese allocatie is onder meer geïnvesteerd in Duitse staatsleningen, als liquiditeitsanker binnen de portefeuille. Daarnaast is de geografische spreiding verbreed met aanvullende posities in China en Latijns-Amerika. Twee regio’s die op dit moment extreem laag gewaardeerd zijn, zowel in historisch perspectief als ten opzichte van ontwikkelde markten. Deze aanpassing weerspiegelt niet alleen een herwaardering van risico’s, maar ook een actieve positionering richting herstelpotentieel buiten de Verenigde Staten. De wereld is in beweging. Onze portefeuilles ook.