Op 2 april 2025 kondigde de Amerikaanse president Donald Trump “Liberation Day” aan. Wat voor zijn achterban klonk als een symbolische overwinning, werd voor beleggers wereldwijd het startschot van chaos, onzekerheid en een ongekende correctie op de financiële markten. De massale invoering van importheffingen, gevolgd door uitzonderingen, uitstel en deels teruggedraaide maatregelen, zette economische structuren onder druk en creëerde een wereldwijd domino-effect.

April werd een maand waarin volatiliteit explodeerde, fundamentele zekerheden ter discussie kwamen te staan en centrale banken in een onmogelijke positie belandden. Toch toonde deze maand ook de opmerkelijke veerkracht van technologie, de herpositionering van duurzaamheid en het vermogen van markten om zich razendsnel aan te passen.

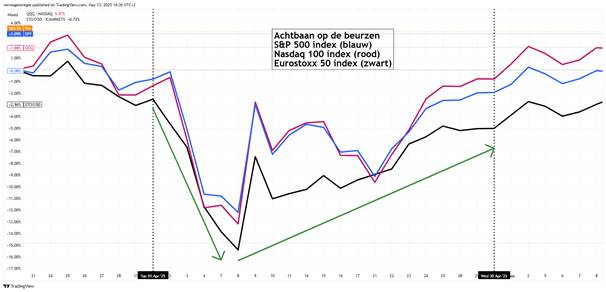

Terugblik

De maand begon met forse correcties. De S&P 500 verloor binnen enkele dagen 11%, de Nasdaq 14% en de Eurostoxx 50 zakte met 13%. De reactie op de aankondiging van de importheffingen was fel en massaal. Beleggers vreesden voor een wereldwijde recessie, een nieuwe handelsoorlog en inflatieschokken.

En toch, even snel als de daling kwam, herstelde de markt zich. Op 9 april zagen de S&P en Nasdaq hun beste beursdag in jaren: +9,5% en +12,2%. De reden? Een pauze van 90 dagen voor veel tarieven, uitzonderingen op consumentenelektronica en hoop op onderhandelingen met China. De rest van de maand bleef turbulent, maar het slotniveau lag slechts enkele procenten onder het begin van april.

Bron: tradingview

Vastgoed en defensieve aandelen deden het goed en goud steeg naar een record van $3300. De dollar verloor bijna 5% ten opzichte van de euro. Opvallend was dat Amerikaanse (staats)obligaties weinig bescherming boden, wat duidt op een groeiend wantrouwen richting de VS als veilige haven.

Macro-economisch

De Amerikaanse economie kromp in het eerste kwartaal met 0,3%. Hoewel dat technisch nog geen recessie is, nemen de zorgen toe. De krimp kwam vooral door een golf van “panic buying” Bedrijven importeerden massaal goederen om de nieuwe importheffingen voor te zijn. De arbeidsmarkt bleef wel sterk, met een banengroei van 177.000 in april. Toch daalde het consumentenvertrouwen naar het laagste niveau sinds de coronaperiode.

De Europese economie groeide op jaarbasis met 1,2%, maar dat cijfer is vertekend. Zonder de uitzonderlijke groei van Ierland (10,9%) zou de groei in de eurozone marginaal zijn geweest. Duitsland bevindt zich bijvoorbeeld in een recessie. De inkoopmanagersindices voor de eurozone blijven onder de grens van 50, wat wijst op economische krimp. Tegelijkertijd daalde het consumentenvertrouwen naar -16,7. De inflatie bleef stabiel op 2,2%, maar de kerninflatie liep op naar 2,7%, vooral door stijgende prijzen in de dienstensector.

In de VS daalde de inflatie naar 2,4%, maar loongroei zwakte af en de onderliggende prijsdruk van de importheffingen is nog niet voelbaar. De Fed zit vast tussen afkoelende groei en potentiële prijsstijgingen.

Bron: pixabay

Geopolitiek

De handelsmaatregelen van Trump zijn meer dan alleen economische drukmiddelen. Ze zijn uitgegroeid tot een strategisch instrument voor geopolitieke herpositionering. China werd zwaar getroffen, met importheffingen tot wel 145%, maar lijkt de schade te beperken. De export naar de VS maakt minder dan 3% uit van het Chinese bbp (CaixaBank Research), waardoor de directe economische impact beheersbaar blijft. Bovendien levert China onmisbare grondstoffen en technologie, zoals zeldzame aardmetalen en batterijen, die essentieel zijn voor industrieën wereldwijd. Deze kritieke rol in de mondiale waardeketens geeft China een sterke machtspositie. Andere landen kunnen die afhankelijkheid niet zomaar omzeilen.

De Verenigde Staten verloren niet alleen marktaandeel, maar ook internationale geloofwaardigheid. De verzwakking van de dollar, samen met toenemende geopolitieke spanningen, leidde ertoe dat centrale banken wereldwijd hun afhankelijkheid van de Amerikaanse munt heroverwegen. Tegelijk verslechterde het investeringsklimaat in de VS, mede door onvoorspelbaar handelsbeleid en interne instabiliteit. Terwijl Amerika terrein verliest, zoekt de Europese Unie juist verdieping van haar economische fundamenten, onder meer via verhoogde investeringen in infrastructuur en defensie. Ook Japan en China versnellen hun strategieën richting economische autonomie.

Deze ontwikkelingen markeren een duidelijke verschuiving. De wereld evolueert van een unipolaire orde met de VS aan het roer, naar een multipolaire machtsstructuur. Protectionisme werkt hierbij niet als rem, maar als versneller. In plaats van wederzijdse afhankelijkheid, schuiven landen richting strategische zelfvoorziening. Zowel economisch, als technologisch als geopolitiek.

Technologie en duurzaamheid

De technologiesector bewees opnieuw zijn robuustheid. De Magnificent 7 herstelden snel van hun correctie en stegen met bijna 15% sinds het dieptepunt. Google Cloud rapporteerde 28% groei, Microsoft en Meta presteerden boven verwachting, en Alphabet investeert dit jaar $75 miljard in AI- en datacentruminfrastructuur.

Opvallend is dat Trumps anti-ESG-retoriek niet heeft geleid tot een rem op duurzaamheid, maar juist tot een onverwachte stimulans. In plaats van centrale sturing ontstaat er een golf van decentrale groene innovatie. De heroriëntatie op binnenlandse productie, ingegeven door protectionistische maatregelen, vermindert de noodzaak voor lange, emissie-intensieve toeleveringsketens. Duurdere importprijzen maken massaconsumptie, massa mode en wegwerpproducten minder aantrekkelijk. Niet vanwege milieubewustzijn, maar omdat het simpelweg economisch minder logisch wordt.

Ironisch genoeg maakt ook Trumps streven naar energie-onafhankelijkheid alternatieve energiebronnen zoals zon en wind ineens aantrekkelijker. Niet als ecologische keuze, maar als strategische noodzaak om buitenlandse afhankelijkheid te vermijden. Beperkingen, hoe onbedoeld ook, worden zo de brandstof voor creatieve oplossingen. Net zoals de oliecrisis in de jaren ’70 leidde tot de ontwikkeling van zuinigere auto’s, opent het huidige protectionisme ruimte voor structurele innovatie in duurzaamheid.

Bron: ChatGPT

Vooruitblik

De komende maanden beloven niets minder dan een mijnenveld voor beleggers en beleidsmakers. Drie dominante krachten bepalen het speelveld:

- Onzeker monetair beleid

De Fed zit klem. Renteverlagingen zijn wenselijk om de groeivertraging te dempen, maar importgedreven inflatie loert om de hoek. De markt rekent op drie verlagingen, maar die verwachting is fragiel. De ECB lijkt meer speelruimte te hebben: twee verlagingen zijn waarschijnlijk nu inflatie afzwakt en de groei beperkt blijft. - Structurele herpositionering van bedrijven

De wereldwijde herziening van toeleveringsketens is in volle gang. Onder druk van geopolitieke spanningen, protectionisme en verstoringen in de bevoorrading heroverwegen bedrijven hun strategie. Een belangrijk onderdeel hiervan is reshoring; het terughalen van productie naar het thuisland of naar economisch en politiek stabielere regio’s. In combinatie met diversificatie van leveranciers en toenemende lokale productie, ontstaat een fundamentele verschuiving in hoe en waar waarde wordt gecreëerd.

Dit proces vraagt aanvankelijk om forse investeringen in arbeid, infrastructuur en technologie. Maar op langere termijn kan het juist leiden tot betere marges, meer grip op cruciale processen en een hogere veerkracht. De grootste kansen liggen in sectoren zoals defensie, automatisering, duurzame energieopwekking (zoals zon en wind) en logistiek (het efficiënt organiseren van transport, opslag en distributie). In deze domeinen levert herpositionering niet alleen operationele zekerheid op, maar ook strategisch voordeel binnen een steeds meer gefragmenteerde wereldorde. - Kwartaalresultaten: wat betekent het handelsbeleid van Trump voor bedrijven?

De komende tijd presenteren veel bedrijven hun kwartaalcijfers. Beleggers volgen deze resultaten nauwlettend, met bijzondere aandacht voor signalen van kostenstijgingen of margedruk. Een belangrijk aandachtspunt is het handelsbeleid van voormalig president Trump. Zijn recente uitspraken over mogelijke nieuwe importheffingen – met name richting China – zorgen voor onzekerheid bij internationaal opererende bedrijven. De impact hiervan kan al in de verwachtingen en toelichtingen van ondernemingen zichtbaar worden.

Bron: chatgpt

Conclusie

April 2025 was geen incident. Het was een breekpunt. Een maand die bestaande trends blootlegde en versneld heeft. Protectionisme, geopolitieke fragmentatie, technologische dominantie en de herwaardering van duurzaamheid kwamen samen in een ongekende stress-test.

Wat deze maand duidelijk maakt, is dat succes niet meer zit in lineaire groei of voorspelbare patronen. De winnaars van morgen zijn wendbaar, anticiperend, en bereid om grenzen te verleggen. Zowel technologisch, geografisch als mentaal.

Beleggers moeten daarom hun kompas herijken. Niet langer sturen op historische correlaties of standaardcycli, maar op adaptiviteit, scenario-denken en strategisch geduld. In een wereld waarin zelfs stabiliteit volatiel is geworden, is het vermogen om koers te houden zonder star te worden, de sleutel tot overleving én groei.

De echte “bevrijding” die Liberation Day symboliseert, ligt dus niet in economische zelfvoorziening of geopolitieke dominantie. Ze ligt in het inzicht dat tegenwind geen obstakel is, maar een richtinggever. Voor wie durft te kijken, te bewegen en te bouwen aan het nieuwe normaal.