Het eerste kwartaal werd gekenmerkt door een samenspel van geopolitieke onrust, hardnekkige inflatie en veranderende renteverwachtingen. Waar januari en februari vooral in het teken stonden van strategische spanningen en de dominantie van technologieaandelen, verschoof de aandacht in maart nadrukkelijk naar het Midden-Oosten en de gevolgen voor energieprijzen en marktsentiment. De snelle stijging van de olieprijs en de oplopende onzekerheid zorgden voor meer volatiliteit op zowel aandelen- als obligatiemarkten. In deze terugblik zetten we de belangrijkste ontwikkelingen en hun impact op beleggers op een rij. Geopolitieke spanningen rond Groenland en Davos zetten toon voor markten

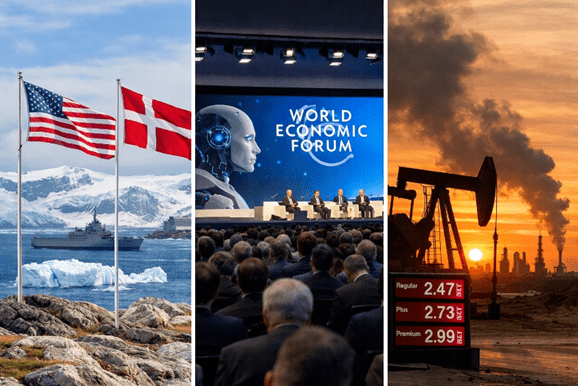

Spanningen rond Groenland en Davos-agenda sturen geopolitiek en marktsentiment

In januari nam de geopolitieke aandacht voor Groenland toe door oplopende spanningen tussen de Verenigde Staten en Denemarken over het strategische belang van het Arctische gebied. Daarbij wezen de VS opnieuw op het militaire belang, de aanwezigheid van zeldzame aardmetalen en de kansen die ontstaan door nieuwe vaarroutes als gevolg van smeltend ijs, terwijl Denemarken en Groenland duidelijk maakten dat de status van het eiland niet ter discussie staat.

Tegelijkertijd stond het World Economic Forum in Davos in het teken van kunstmatige intelligentie, productiviteitsgroei en geopolitieke verdeeldheid. Voor beleggers waren vooral de signalen over toekomstige investeringen in AI, energietransitie en defensie relevant, naast de boodschap dat de wereldeconomie veerkrachtiger oogt dan eerder werd gedacht. Extra rust op de markten kwam van president Trump, die aangaf Groenland niet te willen kopen en sprak over een mogelijke deal waar alle betrokken partijen tevreden mee zouden zijn.

Rente-onzekerheid en AI-gedreven groei bepalen markten in februari

Februari stond op de financiële markten vooral in het teken van onzekerheid over het rentebeleid van de Federal Reserve en de Europese Centrale Bank. Sterkere macro-economische cijfers uit vooral de Verenigde Staten temperden de verwachtingen voor snelle renteverlagingen. Omdat de inflatie hardnekkig bleef en de arbeidsmarkt sterk was, liepen de kapitaalmarktrentes op en kwamen obligaties en rentegevoelige aandelen onder druk te staan.

Op de aandelenmarkten bleef technologie de belangrijkste drijvende kracht, geholpen door sterke resultaten van onder meer NVIDIA en aanhoudend enthousiasme rond kunstmatige intelligentie. Daardoor ontstond een tweedeling in de markt: technologieaandelen trokken de indices omhoog, terwijl andere sectoren achterbleven. Ook op valuta- en grondstoffenmarkten bleef het beeld gemengd, met een sterke dollar, oplopende goudprijzen en aanhoudende gevoeligheid voor geopolitieke ontwikkelingen en beleidsnieuws.

Escalatie rond Iran zet markten onder druk

In maart werd de escalatie rond Iran een dominante factor voor de financiële markten, waarbij geopolitieke spanningen en stijgende energieprijzen het sentiment sterk beïnvloedden. Met name de situatie rondom de Straat van Hormuz zorgde voor aanzienlijke onzekerheid, aangezien verstoringen in de scheepvaart directe implicaties hebben voor de mondiale olievoorziening.

De beslissing van Donald Trump om de deadline voor mogelijke aanvallen op Iraanse energie-infrastructuur te verlengen tot 6 april gaf markten tijdelijk ademruimte, maar werd overschaduwd door beschuldigingen van handel met voorkennis, waarbij grote markttransacties zouden hebben plaatsgevonden vlak vóór zijn publieke uitingen op sociale media.

Deze combinatie van factoren leidde ertoe dat belangrijke indices zoals de Dow Jones Industrial Average en de Nasdaq Composite in correctiegebied terechtkwamen, met verliezen van circa 10%, terwijl beleggers duidelijk risico afbouwden in reactie op de toenemende geopolitieke onzekerheid.

Explosieve stijging olieprijs drijft inflatie en energieaandelen naar recordniveaus

De olieprijs liet in de afgelopen periode een uitzonderlijk sterke stijging zien als gevolg van oplopende geopolitieke spanningen. Waar een vat Brent olie vóór de inval in Iran nog rond de $70 noteerde, liep de prijs in korte tijd op tot een piek van circa $120 per vat. Deze scherpe stijging werd direct voelbaar voor consumenten, ook in Nederland, waar brandstofprijzen aan de pomp snel opliepen en het effect op de inflatie zichtbaar werd.

Overheden in verschillende landen grepen in om de impact te beperken, onder meer door tijdelijke verlagingen van accijnzen en belastingen op brandstoffen. Tegelijkertijd profiteerden grote energiebedrijven van de hogere prijzen: ondernemingen zoals Shell en BP zagen hun aandelenkoersen stijgen richting recordniveaus, gedreven door sterke winstvooruitzichten en hogere kasstromen.

Vooruitblik

Renteverlagingen uitgesteld door inflatiedruk en geopolitieke spanningen

Na het uitbreken van het conflict in het Midden-Oosten is de verwachting voor renteverlagingen door de Federal Reserve duidelijk teruggeschroefd. Waar eerder nog op meerdere verlagingen in 2026 werd gerekend, houdt de markt inmiddels vooral rekening met hooguit één voorzichtige stap in de tweede jaarhelft, terwijl de kans op helemaal geen renteverlaging dit jaar merkbaar is toegenomen. De belangrijkste reden is dat de oorlog via hogere olie- en energieprijzen de inflatiedruk opnieuw heeft aangewakkerd, waardoor de Fed langer gedwongen kan zijn de beleidsrente op het huidige niveau van 3,50% tot 3,75% te houden.

Onzekere duur van Iran-conflict houdt markten in spanning

De verwachting over de duur van de oorlog in Iran blijft zeer onzeker en wordt sterk beïnvloed door wisselende signalen vanuit Washington. Donald Trump gaf in de beginfase aan dat de militaire operatie “vier weken of minder” zou kunnen duren, waarmee hij het conflict als relatief kort en intens neerzette . Tegelijkertijd benadrukte hij dit door te stellen dat de Verenigde Staten “veel langer kan doorgaan als dat nodig is” en dat de oorlog desnoods onbeperkt kan worden voortgezet .

In latere uitspraken suggereerde hij zelfs dat het conflict “binnenkort voorbij” kan zijn omdat er “nauwelijks nog doelen over zijn” , terwijl hij tegelijkertijd benadrukte dat de strijd zal doorgaan totdat Iran volledig is verslagen . Deze tegenstrijdige communicatie onderstreept dat er geen duidelijk eindscenario is: hoewel het basisscenario in de markt uitgaat van een conflict van enkele maanden, blijft het risico op een langere, slepende oorlog aanzienlijk aanwezig.