Het tweede kwartaal van 2024 kende een interessante dynamiek op de financiële markten. Na twee kwartalen van sterke groei moesten de grote beursindices in april een stap terugzetten. Dit was voornamelijk te wijten aan hogere, dan verwachte, inflatiecijfers in de Verenigde Staten. Dit zorgde ervoor dat de beleggers wat voorzichtiger werden. Echter, mei en juni zagen een krachtig herstel, gedreven door positieve macro-economische ontwikkelingen en sterke prestaties van technologiebedrijven.

Terugblik op het tweede kwartaal 2024

Wat vooral in het oog sprong het afgelopen kwartaal was de rol van kunstmatige intelligentie (AI) als drijvende kracht achter de markt. Grote technologiebedrijven zoals Nvidia, Alphabet, Amazon en Microsoft zagen hun winsten fors stijgen dankzij hun investeringen in AI. Dit deed denken aan de opkomst van het internet in de jaren ’90, waar investeringen in nieuwe technologieën een aanzienlijke stimulans voor de economie en de beurs bleken te zijn.

Naast technologiebedrijven presteerden enkele andere sectoren eveneens boven verwachting. Bedrijven uit de communicatiesector (Apple. Micorsoft, Meta) en cyclische consumentengoederen (Amazon, Booking) wisten de hogere inflatie door te berekenen in hun verkoopprijzen, wat leidde tot een bredere winstgroei. Sectoren zoals ‘Materials’, ‘Health Care’ en ‘Energy’ bleven echter achter.

Inflatie en renteontwikkelingen

Inflatie en renteontwikkelingen bleven centrale thema’s in het tweede kwartaal. Hoewel de inflatiecijfers in de Verenigde Staten aanvankelijk hoger waren dan verwacht, zagen we aan het einde van het kwartaal een lichte daling. De Amerikaanse kerninflatie (CPI) steeg in mei op jaarbasis minder dan analisten hadden voorspeld.

In Europa verlaagde de Europese Centrale Bank (ECB) voor het eerst sinds 2019 de beleidsrente, wat de markten positief verraste. Dit besluit werd gesteund door dalende inflatiecijfers in de eurozone. De renteverlaging van 0,25% gaf beleggers hoop op verdere versoepeling van het monetaire beleid, wat een positieve impuls gaf aan de aandelenmarkten.

ECB president Lagarde – Bron: ANP – Giannis Panagopoulos

Politieke ontwikkelingen en hun invloed op de markten

Politieke gebeurtenissen hadden ook een significante invloed op de financiële markten het afgelopen kwartaal. In Frankrijk leidde de onverwachte aankondiging van nieuwe parlementsverkiezingen door president Macron tot een verhoogde onzekerheid. De opkomst van radicaal-rechtse en extreem-linkse partijen zorgde voor nervositeit onder beleggers, wat zich vertaalde in hogere risico-opslagen voor Franse staatsobligaties en toenemende zorgen over de Franse staatsfinanciën. De plannen van extreem rechts worden als duur beschouwd, zoals het verlagen van de btw. Daarnaast kampen de Fransen al met een begrotingstekort van 5,5% en een staatsschuld van 110%, wat boven de EU-normen ligt. Verdere verslechtering van de staatsfinanciën kan leiden tot wantrouwen op de financiële markten en stijgende rentes. Deze politieke onrust trok ook andere Europese landen zoals Italië en België mee in de malaise, wat de zorgen over een mogelijke nieuwe schuldencrisis deed toenemen.

Vooruitblik voor de komende maanden

De vooruitzichten voor de financiële markten in de tweede helft van 2024 zijn gemengd. Hoewel de S&P 500 Index een stijging van bijna 15% sinds het begin van het jaar heeft laten zien, is het nog maar de vraag of dit groeitempo in de tweede helft van dit jaar kan worden volgehouden. Een gezonde correctie is zeker niet uitgesloten.

In dit verband is het nog belangrijk te benadrukken dat dit rendement niet uniform over de hele markt verdeeld is. Veel kleinere Amerikaanse bedrijven en bepaalde sectoren blijven achter, wat blijkt uit de daling van de S&P 500 Equal Weight Index met bijna 3% in het afgelopen kwartaal. Het is maar de vraag of zij een inhaalslag kunnen maken. De kloof tussen de prestaties van grote en kleine bedrijven kan wellicht wijzen op structurele verschillen in hun vermogen om met de huidige economische omstandigheden om te gaan. Grotere bedrijven hebben betere toegang tot kapitaal, schaalvoordelen en meer diversificatie in hun activiteiten.

Naast de bovengenoemde kloof tussen grote en kleine bedrijven, zal de positieve invloed van kunstmatige intelligentie op de grote technologiebedrijven naar verwachting aanhouden. Deze bedrijven blijven investeren in AI, wat hun productiviteit en winstgevendheid verder kan verhogen. Analisten verwachten dat de toepassingen van AI zich zullen uitbreiden en complexer zullen worden, wat de markt in de komende jaren zal blijven stimuleren. Maar zoals gezegd, de grotere (AI) bedrijven zijn wellicht te ver in rendement doorgeschoten en het zou normaal zijn als daar wat lucht uit zou lopen. Terwijl het nog maar de vraag is of de kleinere bedrijven de inhaalslag kunnen maken. Met uitzondering van bepaalde sectoren, kunnen beide ingrediënten er voor zorgen dat we een aantal maanden een vlakke- tot dalende koersen kunnen zien.

Macro-economische vooruitzichten

Macro-economische factoren zullen een cruciale rol spelen in de resterende maanden van 2024. De verwachting is dat de inflatie verder zal dalen en de beleidsrentes geleidelijk verlaagd zullen worden. De Federal Reserve heeft al aangegeven dat er waarschijnlijk één of twee renteverlagingen zullen komen, wat gunstig kan zijn voor de aandelenmarkten. De ECB zal waarschijnlijk een vergelijkbaar pad volgen, wat de economische groei in de eurozone kan stimuleren.

De politieke onzekerheden in Europa, met name in Frankrijk, blijven echter een potentieel economisch risico. De uitkomst van de Franse parlementsverkiezingen kan aanzienlijke gevolgen hebben voor de stabiliteit van de eurozone en de kredietwaardigheid van Franse staatsobligaties. Hoewel door de overwinning van linkse partijen extreem rechts even in de wachtkamer is gezet, is er geen meerderheid in het Franse parlement voor Macron en het linkse blok. Dit kan leiden tot politieke verlamming en moeilijkheden bij het doorvoeren van belangrijke economische hervormingen. Dit kan zorgen baren bij investeerders en de financiële markten. Beleggers moeten deze ontwikkelingen nauwlettend in de gaten houden.

Macron en Le Pen – Bron: In The Press

Sectorale vooruitzichten

De technologie- en gezondheidszorgsectoren blijven aantrekkelijke investeringsmogelijkheden bieden. De voortdurende innovatie en de toenemende vraag naar geavanceerde technologieën zullen waarschijnlijk sterke rendementen blijven genereren. De energiesector, daarentegen, kan te maken krijgen met uitdagingen door fluctuaties in de grondstofprijzen en veranderende regelgeving rond duurzaamheid en klimaatverandering. Andere kansen zijn te vinden bij de Europese small- en midkap aandelen. De waarderingen van deze aandelen zijn momenteel aantrekkelijk, vooral in vergelijking met de hogere risico’s bij large cap bedrijven die hard zijn gestegen het afgelopen kwartaal. Rode draad is dat beleggers vooral voorzichtig moeten zijn met sectoren die gevoeliger zijn voor economische vertragingen en politieke onzekerheden.

Verschillen in perspectieven

Hoewel de globale macro-economische trend door veel analisten voor de komende maanden als neutraal tot gematigd positief wordt ingeschat, zijn er significante verschillen in perspectieven en verwachtingen tussen verschillende regio’s en sectoren. In de Verenigde Staten blijft het economische momentum sterk, ondanks een lichte vertraging. De Amerikaanse economie zal naar verwachting met meer dan 2% groeien in 2024, ondersteund door een robuuste arbeidsmarkt en consumentenuitgaven.

In Europa daarentegen blijft de economische groei zwak. De Europese economie worstelt met structurele problemen en politieke onzekerheden, wat de vooruitzichten minder rooskleurig maakt. De economische groei in de eurozone wordt verwacht licht positief te zijn, maar ver onder het niveau van de Verenigde Staten.

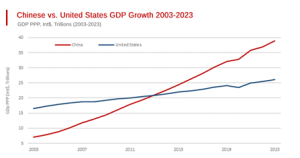

China blijft een wild card. De berichtgeving vanuit Chinese bedrijven suggereert dat een volledig herstel van de Chinese economie nog op zich laat wachten. Dit kan de wereldwijde vraag en de economische groei negatief beïnvloeden, vooral voor bedrijven die afhankelijk zijn van de Chinese markt.

Bruto Nationaal Product van de VS en China – Bron: World Economics

Conclusie

Het tweede kwartaal van 2024 toonde de veerkracht van de financiële markten, met een opmerkelijk herstel na een zwakke start. Dit herstel werd voornamelijk gedreven door de technologiesector, met bedrijven als Apple, Microsoft en NVIDIA die aanzienlijke koersstijgingen

lieten zien. De macro-economische indicatoren, zoals een geleidelijke daling van de inflatie en stabiliserende renteverwachtingen, droegen bij aan het positieve sentiment.

Echter, de Europese markten bleven achter bij hun Amerikaanse tegenhangers, mede door politieke onzekerheden zoals de uitkomst van de Franse parlementsverkiezingen en de aanhoudende discussies over EU-begrotingsregels. Dit onderstreept het belang van geografische diversificatie in beleggingsportefeuilles.

Voor de rest van 2024 lijken bepaalde sectoren kansrijker dan andere. Naast technologie biedt ook de gezondheidszorgsector interessante perspectieven, met name in sub sectoren zoals biotechnologie en digitale gezondheidszorg. De voortdurende ontwikkelingen in AI, zoals de introductie van nieuwe taalmodellen en AI-gestuurde productiviteitstools, zullen naar verwachting een aanzienlijke impact hebben op diverse industrieën.

Het is mogelijk dat de risico’s de komende maanden zullen toenemen, al wil dat niet zeggen dat we te voorzichtig moeten worden. Onze dynamische beleggingsstrategie, gericht op diversificatie en maximalisering van het rendement, zal helpen te anticiperen op belangrijke ontwikkelingen in deze uitdagende marktomgeving. En kansen zullen we zeker benutten.

Onlangs zijn Nike en Alibaba in een groot aantal portefeuilles opgenomen, omdat uit fundamenteel onderzoek blijkt dat deze aandelen aanzienlijke onder hun intrinsieke waarde noteren. En in onze offensieve module “Branding”, waaraan naast onze reguliere portefeuilles kan worden deelgenomen, zijn we al enige tijd voorgesorteerd op thema’s als kunstmatige intelligentie, biotechnologie, cybersecuritiy en infrastructuur.